迫りくる2023年10月!インボイス制度で請求書はどう変わる?

令和5年(2023年10月1日)より、「インボイス制度」が適用されることが決まっています。

eFicaを利用されている方にも深く関わってくる「インボイス制度」ですが、中には「インボイス制度って最近よく聞くけど、具体的にどんな制度なの?」という方も多いのではないでしょうか?

ここでは、知っておかないと損をするインボイス制度について、図を使用してできるだけわかりやすく説明していきたいと思います。

目次

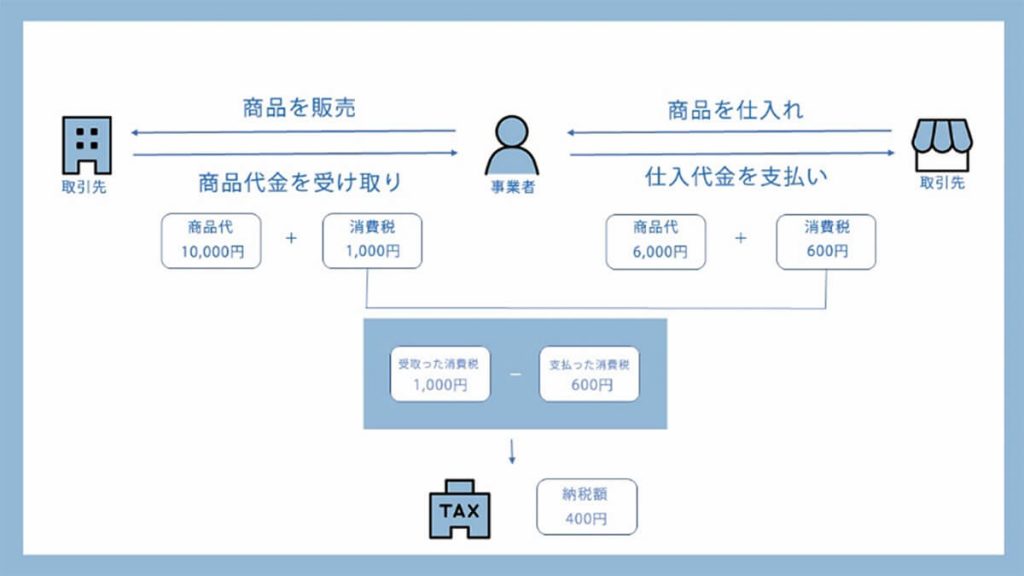

まずは納める消費税について知ろう!

現在の消費税の納税額は、上図のように「仕入税控除」が適用されていて、実際の納税額は【売上時に受け取った消費税】と【仕入時に支払った消費税】の差額です。

ただ「売上が1,000万円未満の場合は納税しなくてよい」ため、インボイス制度適用前は個人事業主(フリーランス)などの皆さんには「消費税なんて関係ない」ことだったかもしれません。

しかし、インボイス制度導入後は、そうは言っていられなくなります。

なぜなら消費税を納付している事業者からの消費税しか控除が認められなくなるからです。

インボイス制度って何なの?

>

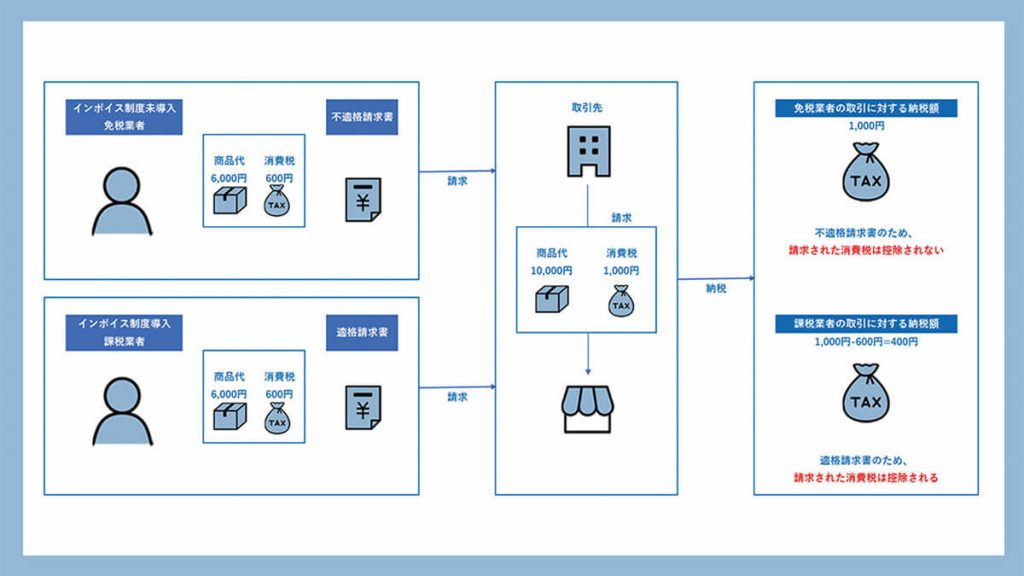

現在、売上金が1,000万円未満の事業者は、消費税の納税が免除される免税事業者に分類されます。

インボイス制度を導入した場合、今まで免税事業者だった事業者にも消費税の納税義務が発生することになり、結果として収入が減額されることに…。

ただインボイス制度を導入するかは事業者の判断で決めることができるので、今まで通り免税事業者として活動することも可能です。

「手続きも面倒だし、収入が減るし、インボイス制度なんて導入しないよ!」

と普通はそう考えますよね?

ただインボイス制度を導入しているかは事業者自身より、取引先に大きな影響を与えることになります。

なぜならインボイス制度を導入していない免税事業者が発行した請求書は不適格請求書となり、仕入税控除の対象とならないからです。

このように、取引先からすると、インボイス制度を導入している事業者と取引したほうが得なのです。

自分はインボイス制度を導入したほうがいい?しなくていい?

自身がインボイス制度を導入したほうがよいのか、しなくてもよいのか。

その目安は売上金額や取引先との関係、業種によって異なります。

【インボイス制度の導入をしたほうがよい】

・売上額が1,000万円を超えている

・将来は法人化する予定である

・消費税の納税分を上乗せして請求できる

・取引先は固定でなく、新しい取引先との取引が多い

・自身がインボイス登録業者から受注している

【インボイス制度の導入をしなくてもよい】

・取引先と相談してインボイス制度を導入しないことで理解を得ている

・取引先が企業ではなく消費者である

・競合他社が少なく、免税業者だから受注できないということがない

・副業や一時的な事業である

個人事業主(フリーランス)の場合、インボイス制度を導入していないばかりに受注できないことがないよう対応しておく必要がありそうです。

インボイス制度の導入って実際にどうすればいいの?

インボイス制度の導入をするには、登録を受けたい課税期間(年・事業年度)の開始前に事業所のある税務署に「消費税課税事業者選択届出書」を提出する必要があります。

税務署のほうで認可されると、正式にインボイス発行業者(課税事業者)として認められて登録番号が発行されます。

「消費税課税事業者選択届出書」は、以下の方法で届け出可能です。

・税務署に直接提出する

・郵送で税務署に提出する

・e-Taxで申請する

また税務署に直接・郵送で提出する場合、こちらから「消費税課税事業者選択届出書」をダウンロードできます。

2023年10月1日の段階でインボイス発行事業者になりたい場合は、2023年3月31日までに「消費税課税事業者選択届出書」を提出しましょう。

インボイス制度の経過措置

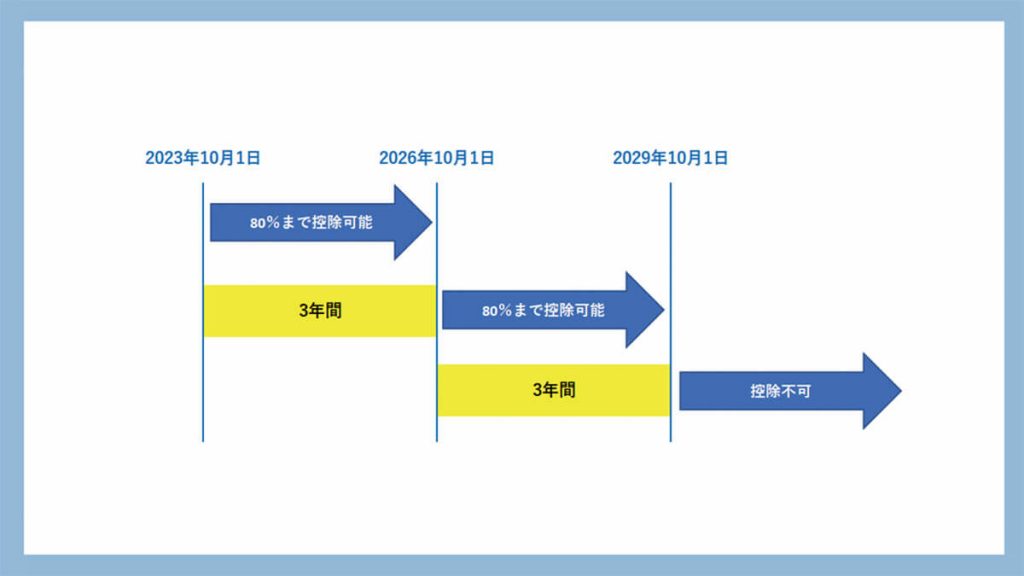

インボイスが施行されるのは2023年の10月1日からですが、いきなり受注先(免税事業者)の消費税が控除できなくなる…というわけではありません。

受注先が免税事業者であっても、施行後3年目までは80%の控除、4年目から6年目までは50%の控除が認められています。

その間に、取引先や自分の業種での流れを見極めて、インボイス制度を導入するか決めてもよいでしょう。

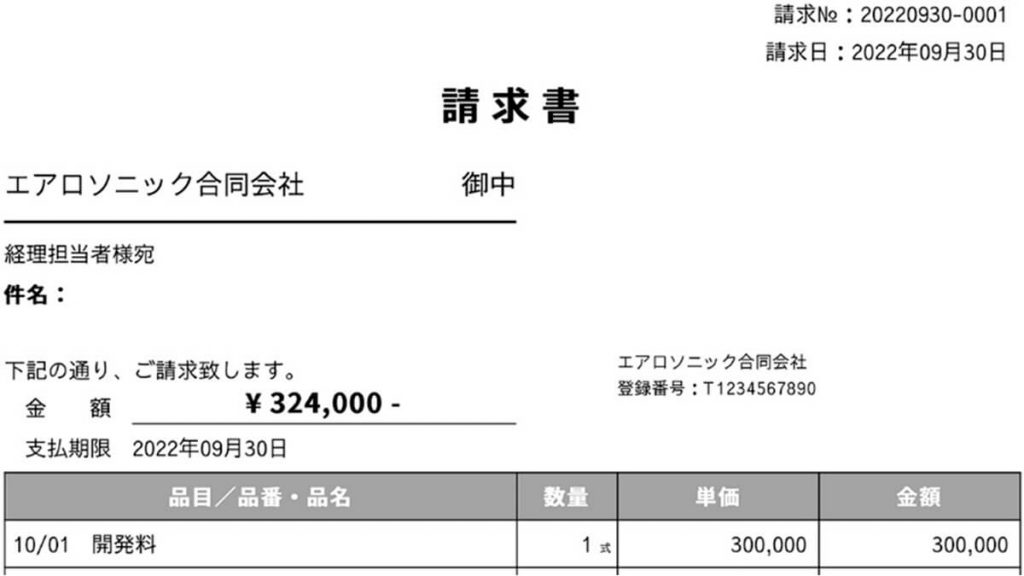

インボイス制度では請求書はこう変わる!

インボイス制度で発行される請求書は「適格請求書保存方式」として、必要な情報を記載されている必要があります。

・交付先の取引先の氏名又は名称

・自身の氏名又は名称及び登録番号(税務署により発行)

・明細毎の取引年月日

・明細毎の取引内容(軽減税率の対象であるかの記載も必要)

・税率ごとに区分して合計した売上額と適用税率

・税率ごとに区分した消費税額

赤字となっているところが、インボイス制度で新たに記載する必要となった項目です。

eFicaもインボイス制度に対応すべく、準備しています!

インボイス制度で経理事務の負担が増える?

インボイス制度を利用したときに危惧されるのが、経理事務が膨大になってしまうのではないかという不安です。

大きな企業で経理担当者がいればそんな心配もありませんが、そうでない場合、経理業務に時間を割くことは避けたいところ・・・。

そんな経理業務の負担を軽減する措置として、「簡易課税」という制度が用意されています。

簡易課税制度を利用するには、以下の2つの条件をクリアしなければなりませんが、それほど難易度は高くありません。

・前々年、または前々事業年度の課税売上高が、5000万円以下の事業者

・課税期間の開始日の前日までに「消費税簡易課税制度選択届出書」を提出している

簡易課税制度には、業種別に「みなし仕入率」が用意されており、本来納税する消費税から差し引くことが可能です。

| 事業区分 | 第1種 | 第2種 | 第3種 | 第4種 | 第5種 | 第6種 |

| 卸売業 | 小売業 | 製造・建設業 | 飲食店業 | サービス業 | 不動産業 | |

| みなし仕入率 | 90% | 80% | 70% | 60% | 50% | 40% |

| 売上に係る消費税額 | 100万円 | 100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| 仕入れに係るとみなされる消費税額 | 90万円 | 80万円 | 70万円 | 60万円 | 50万円 | 40万円 |

| 売り上げに係る消費税額 ✕ みなし仕入率 | ||||||

| 納税額 | 10万円 | 20万円 | 30万円 | 40万円 | 50万円 | 60万円 |

| 売上に係る消費税 - 仕入れに係るとみなされる消費税額 | ||||||

まとめ

インボイス制度。(今まで)免税事業者だったので「大増税になる…」と頭を抱えているeFicaの利用者も多いようです。

また同時に、「インボイス発行事業者になったらeFicaが使えないのでは。eFicaでも適格請求書を発行できるようにしてほしい」という声もいただいています。

当社では、インボイス制度による経理事務の負担軽減のお手伝いをできるよう、鋭意対応中です!

eFicaの請求書が「ただの請求書」から「適格請求書」に生まれ変わるのを、もうしばらくお待ちください!