書類電子化をするなら知っておきたい電子帳簿保存法とe-文書法

2020年の2月から感染拡大した新型コロナにより、テレワークやテレビ会議を取り入れる企業が増えてきました。

そんな中で大活躍しているのは、「どこでも・どんなデバイスでも・誰とでも」情報を共有できる『クラウドサービス』です。

ただしクラウドに保存・共有できるのは電子化された書類のみ…。

そこでこのページでは、書類の電子化をするにあたり知っておきたい。「電子帳簿保存法」や「e-文書法」についてお話します。

書類で保存方法が違う?

「電子帳簿保存法」と「e-文書法」を知るには、まずどのような書類があるのかを知る必要があります。

帳簿

仕訳帳・現金出納帳・売掛金元帳・買掛金元帳・固定資産税元帳・売上帳

※「e-文書法」対象外で、電子ファイルとして作成した原本のみデータ保存可。

取引関係書類(伝票)

契約書・注文書・見積書・請求書・納品書・領収書

※「e-文書法」対象で、原本が紙の書類をスキャンしてデータ保存可。

決算関係書類

棚卸表・貸借対照表・損益計算書

※「e-文書法」対象外で、電子ファイルとして作成した原本のみデータ保存可。

電子帳簿保存法とe-文書法とは?

書類の電子化に関して法制定されたのが、1998年の「電子帳簿保存法」です。

実はこのときに保存できたのは帳簿書類のみで、それほど普及しませんでした。

| 2005年の法改正 | 2015年の法改正 | 2016年の法改正 | |

|---|---|---|---|

| 電子保存申請 | 関係書類の電子保存申請が必要 | 関係書類の電子保存申請は不要 | |

| 上限金額 | 3万円まで | 上限なし | |

| 電子署名 | 必要 | 不要 ただしタイムスタンプ・入力者情報は必要 |

|

| タイムスタンプ | 不要 | スキャンと同時に付ける | 担当者が署名したのち3日以内に付ける |

| 形態 | フルカラー | モノクロも可 | |

| スキャナ機器 | 原稿台と一体化したスキャナのみ | スキャナ・デジカメ・スマホ | |

| 書類の大きさに関する情報 | 必要 | 資金や資産に直結する書類は必要 | 国税関係書類がA4サイズ以下の場合は必要 |

| 適正事務処理要件 | なし | e-文書法の要件追加 | |

その後2005年の法改正によってスキャンすれば契約書や請求書などの取引書類も電子保存できるようになりましたが、スキャナ保存の要件(ルール)が厳しく、これまた不発で終わってしまいます。

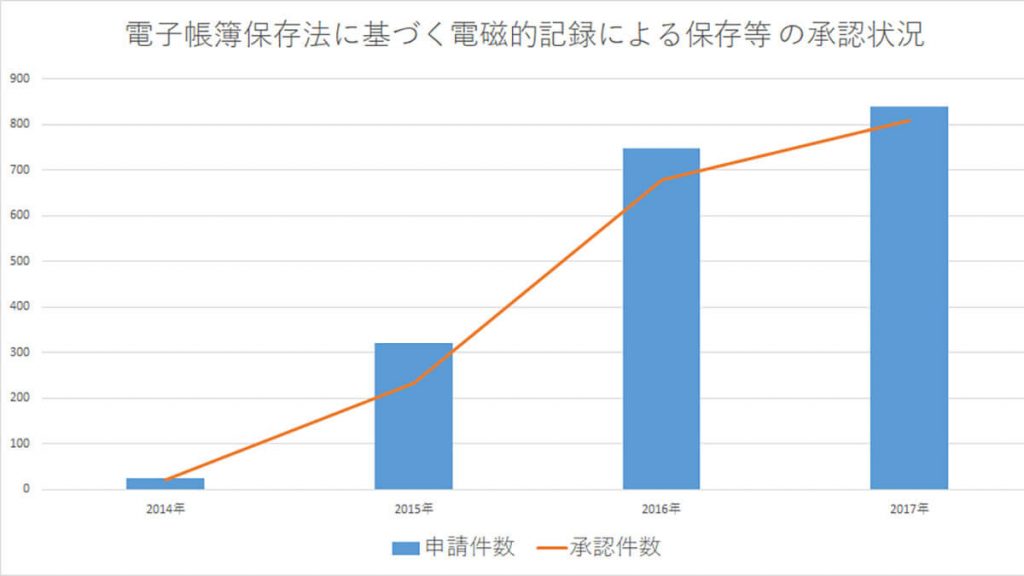

国税庁「H29年度 電子帳簿保存法に基づく電磁的記録による保存等の承認状況」

その後、2015年と2016年の法改正で電子化の要件が緩和されたことにより、書類の電子化に取り組む企業が増えてきました。

ただ、もともとの電子化の要件が厳しかったので、「緩和されたといっても、まだ難しいんじゃないの?」と思われる人もいるかもしれませんね。

そこで次に、書類の電子化をスムーズに移行するために知っておきたい、「電子帳簿保存法」と「e-文書法」のポイントを紹介します。

電子帳簿保存法とe-文書法の違いは?

「電子帳簿保存法」と「e-文書法」、本やネットを調べても違いがイマイチわからない…。

実は書類の電子化を考えたとき、「電子帳簿保存法」と「e-文書法」がハードルとなっていることもありますが、知ってしまえばそれほど難しいことではありません。

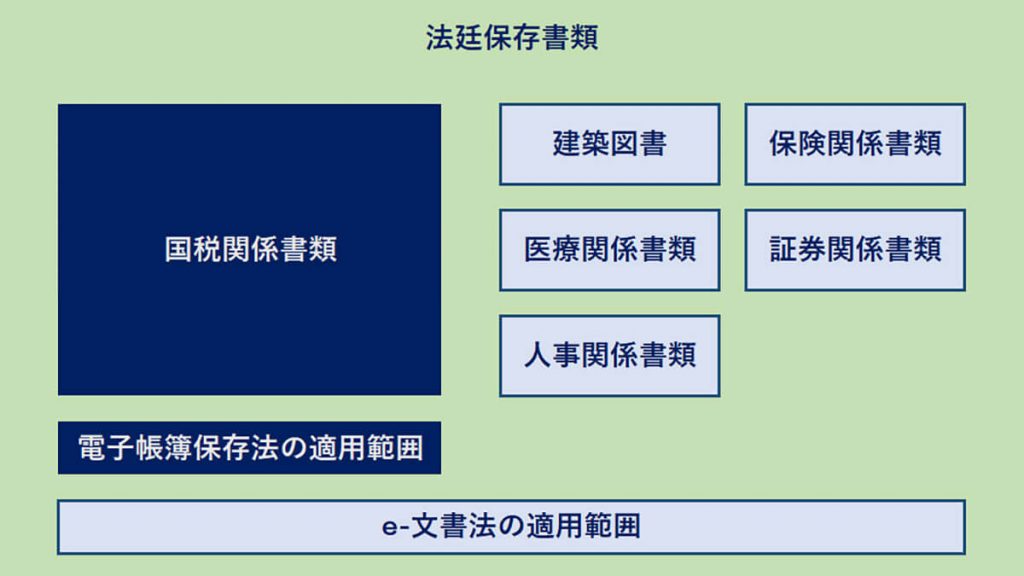

「電子帳簿保存法」と「e-文書法」の違い、それは適用される書類(文章)の適用範囲です。

「電子帳簿保存法」は、国税関係書類のみに適用される法律です。

いっぽう、国税関係書類だけではなく、建築図書、医療関係書類、人事関係書類、保険関係書類、証券関係書類など、「通則法」が適用される251本の法律で保存義務があるとされる書類(文章)が適用されるのが「e-文書法」です。

「電子帳簿保存法」は帳簿、決算関係書類、取引関係書類のすべてに適用されますが、「e-文書法」は取引関係書類のみに適用される、ことになります。

電子帳簿保存法とは?

企業は所得税法や法人税法によって、国税関係書類を確定申告書の提出期限(事業年度)の翌日から原則7年間保存する必要があります。

そうなると7年分もの国税関係書類をどう保存するかということが問題になる企業もいるでしょう。

紙なので保存状態が悪ければ劣化してしまいますし、保存場所も問題になってしまいます。

そこで国は、「きちんと電子データとして残してくれる(保存する)ならそれでいいよ」と「電子帳簿保存法」を制定したのです。

「電子帳簿保存法」で定められている保存法は以下の3通りです。

条件を満たした会計ソフトなどで作成された帳簿データを保存します。

見積書・請求書・領収書など、取引先より紙で受け取った書類をスキャナで電子データにして保存します。

電磁的記録による保存を電子計算機出力マイクロフィルム(COM)で保存します。

ただこちらの保存方法を利用する企業は減少しています。

e-文書法とは?

「e-文書法」をザックリと言えば「保存義務のある書類(紙)を電子文書にして保存していいよ」という法律です。

「電子帳簿保存法」とペアで聞くことが多く、「電子帳簿保存法」の一部であるようなイメージを抱いている人もいるかもしれませんが別モノです。

「e-文書法」が適用されるのは、契約書・見積書・請求書などの取引書類(財務・税務関係の帳票類)で、企業決算書類(損益計算書や貸借対照表)は適用されません。

ただし企業決算書類は、会計ソフトを利用するなど、最初から電子データとして作成していれば「e-文書法」の対象外となり、書類の電子化が可能です。

e-文書法の要件

要件と聞くと難しそうなイメージですが、社内ルールを整備しておけば問題ないレベルの内容です。

| 見読性 | データを見たときに、字がつぶれているなどの読みにくい状態でないこと |

|---|---|

| 完全性 | 電子書類を紛失させないこと、改ざんや削除もさせないこと、万が一そういう事態に陥った場合は事実確認ができる体制を整えること |

| 機密性 | アクセス権限を用いるなど、機密性を維持すること |

| 検索性 | 必要なデータをすぐ取り出せるように、検索機能が有効であること |

上記は経済産業省によって取り決められた内容で、文書の種類によって異なります。

国税関係書類の場合、上記にある「見読性」・「完全性」・「検索性」をクリアしておけば大丈夫です。

スキャナ保存

ここまでで、どういう書類を電子化することができるのか、どういう保存方法があるのかについて紹介してきました。

ここではもう少し詳しく、「スキャナ保存できるもの、できないもの」についてお話します。

| 分類 | 対象書類 | 電磁的記録による保存 | スキャナ保存 |

|---|---|---|---|

| 帳簿 | 現金出収帳 | 会計ソフトなどで作成されたデータのみ可能 | 保存不可 |

| 売掛金元帳 | |||

| 買掛金元帳 | |||

| 売上帳 | |||

| 仕訳帳 | |||

| 固定資産台帳 | |||

| 書類 (決算関係書類) |

貸借対照表 | ||

| 損益計算書 | |||

| 棚卸表 | |||

| 書類 (取引関係書類) |

契約書 | 会計ソフト、請求書発行サービスなどで作成されたデータは可能 | 紙で受け取った書類をスキャンして保存可能 |

| 見積書 | |||

| 納品書 | |||

| 請求書 | |||

| 領収書 | |||

| 注文書 |

まず帳簿と決算関係書類には、以下に該当するため会計ソフトなどで作成されたデータのみを電子保存とすることしか許可されていません。

自己が最初の記録段階から一貫して電子計算機を使用して作成する場合であって、所轄税務署長等の承認を受けたときは、財務省令で定めるところにより、当該承認を受けた国税関係帳簿に係る電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルムによる保存をもって当該承認を受けた国税関係帳簿の備付け及び保存に代えることができる。

スキャナ保存できるのは、取引関係書類(契約書・見積書・納品書・請求書・領収書・注文書)です。

また取引関係書類は以下の3パターンでの発行が考えられますが、スキャナ保存を許可されるのは③のみです。

①自社で発行した取引関係書類(電子データとして保存するのは可)

②自社または取引先より発行された取引関係書類(電子データとして保存するのは可)

③取引先より紙で受け取った取引関係書類(スキャナ対象保存)

スキャナの保存要件

スキャナ保存をするときは、「真実性の確保」と「可視性の確保」について留意しなければなりません。

真実性の確保

●入力期間の制限

受け取ってから、入力するまでの期間

●一定水準以上の解像度及びカラー画像による読み取り

スキャナによる解像度や色

●タイムスタンプの付与

発行元や発行日が有効であることを示すタンプスタンプの付与

●読取情報の保存

解像度や書類の大きさの情報保存

●ヴァージョン管理

修正や削除を行ったときの事実内容の確認ができること

●入力者等情報の確認

国税関係書類の入力者(管理者)の情報の扱い

●適正事務処理要件

国税関係書類の受け取りからデータの入力までの事務処理について

可視性の確保

●帳簿との相互関係性の確保

電子保存された帳簿との相互関係を確認できること

●見読可能装置の備付け等

使用するスキャナやプリントの性能や備品などについて

●電子計算機処理システムの開発関係書類等の備付け

使用する会計ソフトの備品などについて

●検索機能の確保

日付・金額、それに関係する記録項目を範囲、複合条件で検索できること

書類の電子化について、申請手続きが必要なもの

「電子帳簿保存法」を取り入れる場合は、次の申請書類を地域の税務署長に提出して、承認を受ける必要があります。

申請期限は、導入する3カ月前になるので先に準備をしておきましょう。

国税関係帳簿の電磁的記録等による保存等の承認申請

国税関係帳簿を、会計ソフトなどを使用して電子データで作成・保存したい場合に申請します。

国税関係書類の電磁的記録等による保存の承認申請

国税関係帳簿を電子データとして保存したい場合に申請します。

国税関係書類の電磁的記録によるスキャナ保存の承認申請

取引先が作成した、または自社が作成した取引関係書類をスキャナ保存したい場合に申請します。

書類の保存は、紙と電子データの2通りでもOK

「一度にすべての書類を電子化するのは難しい。」

電子化を検討したものの、この理由で断念してしまったことはありませんか?

実はルールを明確にできるなら、電子化するのは一部分でも大丈夫です。

例えば、「初期費用がほとんどかからないクラウド請求書作成サービスで対応できる部分のみを電子化する」というのもOK!

また「電子書類送付してくる取引先だけを電子保存対象にしたい」というのもOK!

同じ取引先なのに、同じ書類(見積書や請求書など)が紙と電子データで混合するのはNGですが、きちんと紙と電子化の線引きができていれば、それは法律で認められています。

できるところから少しずつ、電子化を取り入れて作業の効率化をしていきませんか?

eFica(エフィカ)でできること

会社内の電子化のお手伝いを、ぜひクラウド請求書発行「eFica(エフィカ)」にさせてください!

eFica(エフィカ)では、見積書・請求書・納品書の作成を簡単に行うことができます!

自社情報はもちろんのこと、取引先や商品もデータベース化できるので、書類作成にかかる時間は驚くほど短くなります。

リピート機能も付いているので、毎月大変だった請求書発行の負担とストレスからも決別!

そんなeFica(エフィカ)の導入費は0円、毎月の使用料も25枚まで無料です。

25枚を超えた場合でも、1アカウント1,000円/月という、同サービスの中でも格安でお使いいただけます。